出品:浪头饮食

作者:王永

去年水井坊是受疫情影响最严重的酒企之一,二季度动销一度停滞,全年来看,营收下滑15%,归母净利润下滑了11%。

在疫情影响下,其主要营收来源的高档产品表现并不好,虽然去年部分产品经历了数次提价,但是整体高档酒销量减少10%左右,吨价也下滑近4%。

经历了去年换帅等一系列事件后,近期水井坊又有新动作,宣布与仁怀市一家酒企——国威公司合作,成立合资公司推出新的酱酒品牌,以这种方式布局酱酒。

酱酒能成为水井坊新的增长点吗?

疫情下水井坊成重灾区:二季度动销停滞 去年营收下滑15%

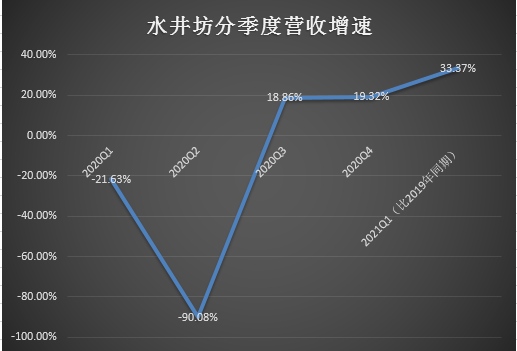

2020年水井坊实现营收30.06亿元,同比下滑15%;归母净利润7.31亿元,同比下滑11%。去年疫情对水井坊打击较大,一季度营收下滑近22%之后,二季度动销接近停止,营收下滑超过90%。

在轻装上阵的三、四季度,水井坊实现了19%左右的营收增长率,今年一季度增速加快,相比2019年同期增长了33%,增速在19家上市白酒企业中排第六位。

先复盘二季度的下滑,二季度水井坊为了清库存停止发货,同时对考核做出调整,从年中开始考核,这导致二季度仅实现7500万元的营收。

停货的目的是缓解经销商压力,同时稳定臻酿八号和井台的价格,此举充分暴露出水井坊的脆弱性。

水井坊营收主要来自次高端产品,将全兴品牌剥离后未再生产和销售过低端产品,每年会出售低档基酒,不过营收占比仅为1%多一点。

次高端白酒主要消费场景为宴席,是受疫情影响的重灾区。再加上水井坊缺乏基本盘,省外收入占比超过91%,30多亿的体量分散下来,每个市场规模都不大,缺乏面对突发状况的韧性。多种因素叠加,迫使水井坊在疫情后主动停货清理库存。

这种现象不是水井坊独有的,去年上半年50亿元营收以下酒企是业绩下滑重灾区,百亿规模以上酒企抗风险能力则相对较强,大部分仍取得正增长。

这也可以理解,50亿规模以下酒企一般都是区域品牌,以中低端产品或者次高端产品为主,其所处的价格带是本次的重灾区,所处的市场地位又不够强势,面临激烈竞争,疫情后自然出现大幅下滑。

从这个角度来看,虽然水井坊以次高端、高端产品为主,有着仅次于贵州茅台的毛利率,去年毛利率由上年的82.87%增至84.19%,销售净利率则从23.35%增至24.33%。但它依然是一家区域中小酒企,在抗风险能力上与同规模酒企相比,并没有明显优势。

水井坊近几年一直保持较高的销售费用率,去年销售费用减少了21%,销售费用率从上年的30%降到28%。管理费用则逆势增长了12%。从总体来看,依然保持较高的销售费用率。

销售商品收到的现金减少了11%,经营活动现金流净额经历了年中的大幅流出后,下半年终于回正,全年为8.45亿元,较上年减少近3%。

高档酒一边涨价一边销量下滑

从销量来看,水井坊不太乐观。

去年整体销量减少了41.79%,比2018年还少了15%。库存增长了24.57%,创出历史新高。2020年水井坊销量大幅下滑的最大原因是未销售基酒。

2019年销售的低档基酒占总销量的35%,2018年占24%,而2020年低档基酒销量为零。低档酒销售价格极低,以2019年为例,低档酒销售收入4359.95万元,而其销量达到4665.84吨,算下来吨价仅为9344元。

2018年以前水井坊一直将低档酒当散酒出售,造成的直接后果是账面频频出现巨额减值。之后公司改变了成本分摊方法,将成本主要摊分给了核心产品基酒,降低了低档酒的成本,从而巧妙规避了减值给利润带来的不良影响。

从2018年到2020年,水井坊分别转回2443.87万元、4330.41万元、657.83亿元。同时存货在不断膨胀,从2017年的9.2亿元增至2020年的18.79亿元,增长了104%。

再来看主要收入来源的高档酒,去年高档酒产销量减少10%左右,而销售收入减少了14%,吨价由上年41.34万元下滑到39.7万元。这说明高档酒整体售价在下降,主力产品涨价也未能提升吨价!

去年疫情后水井坊也跟随其他酒企对旗下产品进行涨价,2020年9月2日中秋旺季前,水井坊宣布对臻酿八号42度和38度两款产品建议零售价均上调20元/瓶。2020年12月,水井坊再次宣布52度水井坊典藏大师版建议零售价上调至1199元,上调幅度160元/瓶;38度水井坊典藏大师版建议零售价上调至899元,上调幅度120元/瓶。

井台与臻酿八号是水井坊两大次高端大单品,2019年营收占比接近80%。典藏大师则是一款对标普五的高端产品。

与提价相对应的是,去年高档产品整体销量减少10%,营收减少14%,据中信证券研报数据,其中臻酿八号和井台系列合计下降13%。

疫情影响下,次高端产品提价的同时销量下滑似乎并不是一个好现象。

染指酱香 打的什么算盘?

4月10日,水井坊发布对外投资公告,称拟与梁明锋共同出资新设一家合资公司,名称暂定为贵州水井坊国威酒业有限公司,注册资本至少为人民币8亿元。水井坊以现金形式出资,占合资公司注册资本的70%,梁明锋以实物方式出资,占合资公司注册资本的30%。

梁明锋目前是贵州茅台镇国威酒业(集团)有限责任公司的实控人,持有其51%股权,国威公司是一家从事酱香型白酒的研发、生产和销售的公司。

在官网介绍中,梁明锋被称为“中国酱香酒酿酒大师、大国酱香首席工匠、国家高级品酒师、绵柔酱香酒创始人”。包括董事长梁明锋、生产技术顾问、生产副总经理、制曲总监在内的数名技术管理人员均有贵州茅台工作经历。

公告称,合资项目旨在将国威公司在酱香型白酒领域的产品和技术优势,与水井坊在白酒营销领域和上市公司规范管理方面的经验和资源相结合,打造全新的一系列一线酱香型白酒知名品牌,促进和推动该系列新品牌的产品销售。

根据协议,双方合作内容如下:

1、 合资公司成立后,国威现有成品酒合同将会托管给合资公司运营管理。合资公司新开展业务年营业额达到一定规模之前,国威现有成品酒合同产生之利润仍归国威公司和梁明锋拥有。合资公司新开展业务年营业额达到或超过该等规模后,该等业务产生之利润方按持股比例分配。

2、 国威公司将把部分商标转让给合资公司。合资公司未来计划向国威公司或其销售公司采购基酒、半成品酒和各方划定范围内的成品酒,以保证拥有经营所需的存货及原材料。

3、 国威公司还将开发并通过合资公司独家推出一系列新品牌产品。

国威公司旗下拥有“国威”系列酒、“贵州迎宾”系列酒,并且“连续多年为国内多家知名酒企及名牌酱酒提供酱香原酒、调味酒及战略合作”。

综合来看,国威公司拥有酱酒产能,目前主要对外提供原酒及定制化产品。而水井坊拥有销售渠道和经验,合资公司将利用国威公司目前的酱酒产能推出新的品牌。

目前国威公司未披露最近一年主要财务指标,根据官网信息,国威公司拥有员工1000余名,制酒车间11栋,年产优质大曲酱香酒6600余吨,现有库容能力3万吨,常年库存系列年份酱香原酒2.3万吨。

单纯从产量来看,国威公司目前年产量为6600多吨,而国台酒业2019年产量为5922吨,二者规模类似。国台2019年收入规模不到19亿,由于国威以原酒出售为主,估计目前营收规模远低于国台。未来和水井坊合作推出新品牌后,收入规模会达到多大值得关注。

染指酱酒,水井坊并不是独一家,近期,融创中国·环球佳酿酒业集团与仁怀市签订协议,规划在茅台镇核心区新建衡昌烧坊和一九一五双生产基地、酒庄等,四年规划产能3万吨,一期工程将在1年内完工。一期工程完工后,届时年产能将超过万吨。孙宏斌布局酱酒的方式和水井坊类似,通过收购当地的衡昌烧坊掌握产能,然后发力销售端。

根据机构统计,酱香酒2017年到2019年的收入/产量年复合增长率为26%、22%,高于其他香型。在酱酒快速扩容的背景下,各路资本纷纷跑步入场。

酱酒会是水井坊另一个增长点吗?

责任编辑:公司观察

原标题:水井坊要靠酱酒突围去年提价也挡不住高档产品吨价下滑