原标题:大基金加持仍痛失第一大客户 安路科技IPO之路能否顺利?

全球缺芯潮下,又一家芯片企业拟冲刺科创板。上交所官网显示,上海安路信息科技股份有限公司(以下简称安路科技)的科创板上市申请于近日被受理。

根据安路科技招股说明书(申报稿)(以下简称招股书),公司在中国市场的国产FPGA芯片供应商中排名第一,且公司明星股东云集,除了国家集成电路产业投资基金(以下简称大基金)位居第三大股东以外,华大半导体、士兰微等企业或者机构也潜伏其中。

值得注意的是,作为国产第一的FPGA芯片厂商,安路科技刚刚失去了曾经的第一大客户,公司也因此面临收入可能大幅下降的风险。如此情况下,安路科技还能否顺利登陆科创板?

大基金等明星股东云集

根据安路科技招股书,公司为国内领先的半导体和集成电路设计企业之一,主营业务为FPGA芯片和专用EDA软件的研发、设计和销售。公司产品广泛应用于工业控制、网络通信、消费电子、数据中心等领域。

安路科技前身于2011年设立,公司住所位于上海。股东方面,安路科技无实际控制人,不过,多家知名机构或者企业潜伏于安路科技股东表中。

根据公司招股书,本次发行前,华大半导体有限公司(以下简称华大半导体)、上海安芯企业管理合伙企业(有限合伙)(以下简称上海安芯)及其一致行动人(上海安路芯与上海芯添)是安路科技最大的两方面股东,持股比例分别为33.34%、26.10%。

官网资料显示,华大半导体是中国电子信息产业集团有限公司(CEC)整合旗下集成电路企业而组建的专业子集团。华大半导体注册资金40亿元,子公司超16家,总资产160亿元。

招股书还显示,被视为芯片领域市场风向标的大基金也现身安路科技股东名单,其持有安路科技11.18%的股份,位居公司第三大股东;此外,同受杭州士兰控股有限公司控制的士兰微、士兰创投合计持有公司股份比例为6.64%,其中,士兰微为上交所上市公司。

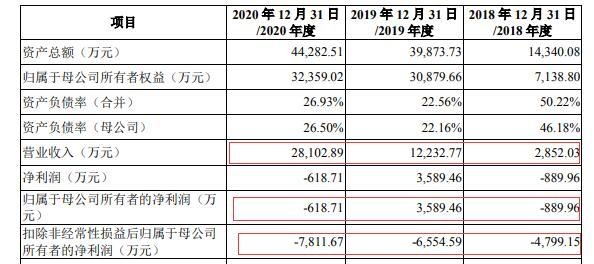

财务数据上来看,报告期各期(即2018年度、2019年度、2020年度,下同),安路科技营业收入分别为2852.03万元、12232.77万元和28102.89万元,归属于母公司股东的净利润分别为-889.96万元、3589.46万元、-618.71万元。

从上述数据来看,近三年来安路科技的营收获得了迅速增长,但公司的净利润却不太稳定,2019年盈利之后,2020年公司再度陷入亏损。

不仅如此,若扣除非经常性损益,报告期安路科技归属于母公司股东的净利润分别为-4799.15万元、-6554.59万元和-7811.67万元,连续三年亏损。

安路科技近三年业绩

第一大客户已暂停与公司合作

从营收来看,安路科技近三年增长势头不错,但这一势头能否延续存疑。

安路科技招股书中称,经过多年不断的攻坚研发,公司已成为国内领先的FPGA芯片供应商,以优异的产品设计和可靠的量产品质赢得

不过,安路科技却失去了曾经的第一大客户。招股书显示,报告期各期,安路科技前五大客户的销售金额合计占营业收入比例分别为83.15%、98.90%和96.85%,客户集中度较高。而众多客户中,2019年和2020年,A客户及其关联方均为安路科技第一大客户。2019年和2020年,安路科技对上述客户分别实现销售金额8950.48万元和15539.82万元,分别占当年营业收入比例为73.17%和55.30%。

第一大股东营收贡献情况

根据安路科技招股书显示,由于经营环境发生变化,A客户及其关联方已暂停向公司下达新订单。公司提示风险称,“未来,若该客户的订单缺口不能被其他订单填补,公司可能面临收入大幅下降的风险。”

不止是客户方面的风险,安路科技还面临着原材料供应及委外加工风险。根据招股书显示,安路科技采用业内典型的Fabless经营模式,专注于集成电路芯片的设计、研发和销售,对于芯片产业链的生产制造、封装及测试等其他环节采用第三方企业代工的方式完成。目前公司的晶圆制造服务供应商主要为中芯国际和台积电,封装测试服务供应商主要为华天科技和旻艾半导体等。

当前,全球缺芯潮仍在继续。针对投资者关注的行业内晶圆厂产能紧张问题,芯原股份在2020年12月的一次投资者调研活动时曾经表示,考虑到目前行业内的供需情况,公司预计行业内晶圆厂产能紧张的局面在短期内较难改变。

安路科技招股书中提示风险称,若未来晶圆厂和委外厂商产能不足或出现晶圆市场价格和委外加工费用大幅上涨的情况,公司的产品生产可能受到重大不利影响,将可能导致公司的出货能力以及盈利能力达不到市场预期。

市占率与巨头仍存差距

对于A客户及其关联方暂停与公司合作的原因,安路科技招股书中并未详细解释。那么,安路科技能否弥补这一缺口,公司实力究竟如何?

根据安路科技招股书显示,根据Frost&Sullivan数据,以出货量口径统计,2019年,公司FPGA芯片中国市场排名第四,在国产品牌中排名第一。2020年公司产品出货量突破两千万颗。

《每日经济新闻》记者注意到,目前,FPGA芯片行业呈现集中度较高的态势。根据Frost&Sullivan统计,中国市场以出货量口径统计,2019年,市场份额排名前三的供应商合计占据了85.2%的市场份额。其中,Xilinx、Intel(Altera)和Lattice分别以5200万颗、3600万颗和3300万颗的出货量位列市场前三位,市场占有率达到36.6%、25.3%和23.2%。此外,安路科技的出货量排名第四,占据了6.0%的市场份额。

若以销售额口径统计,2019年,市场份额排名前三的供应商合计占据了96.3%的市场份额。其中,Xilinx、Intel(Altera)和Lattice分别以71.4亿元、46.7亿元和6.7亿元的销售额位列市场前三位,市场占有率达到55.1%、36.0%和5.2%。此外,安路科技的销售额排名第四,占据了0.9%的市场份额。

如此看来,在中国市场,无论以出货量还是以销售额口径来统计,虽然2019年安路科技在国产FPGA芯片厂商中排名第一,但与国外巨头差距仍然较

安路科技也意识到了公司与国外龙头厂商的差距。公司招股书中还提示了先进制程产品布局不足的风险:目前,行业龙头企业Xilinx已实现了7nm先进制程FPGA芯片的量产,而公司量产芯片主要为55nm及28nm制程工艺,虽然公司FinFET工艺产品的关键技术已成功验证,但尚未进入量产阶段。“未来若下游应用对先进制程FPGA芯片的需求大幅提高,且公司相应产品的研发进度不及预期,将对公司的经营业绩产生不利影响。”

就此次IPO相关问题,近日《每日经济新闻》记者致电安路科技并向公司发送采访邮件,截至发稿未收到回复。

责任编辑:林宸

原标题:大基金加持仍痛失第一大客户安路科技IPO之路能否顺利