来源:Wind资讯

//债市综述//

5月7日,资金面宽松仍支撑短券续向好,不过收益率下行幅度缩窄,而4月贸易数据超预期向好以及通胀忧虑则打压长债交投。国债期货收盘涨跌不一,长端下跌短端小涨;银行间主要利率债收益率表现不一,长券收益率多数上行,短券收益率则下行;银行间资金面继续宽松,主要期限资金价格进一步回落。交易员称,长短债走势明显分化,但收益率整体波动仍不算大,债市仍属震荡,关注资金面变动的可能性以及通胀预期。

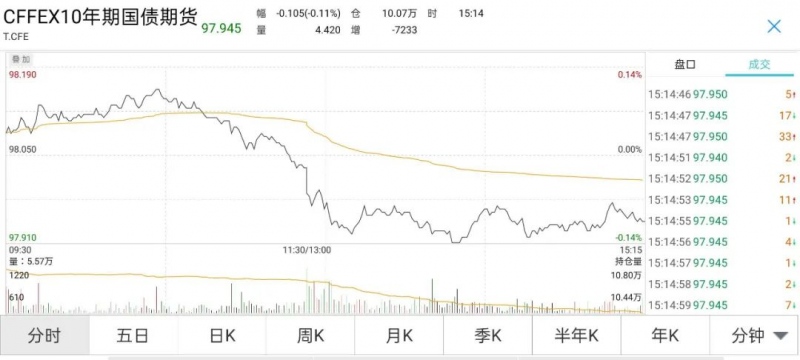

周五,国债期货早盘延续此前强势,但超预期的贸易数据出炉后,市场情绪偏向谨慎,国债期货逐渐转弱,截至收盘涨跌不一。10年期主力合约跌0.11%,5年期主力合约接近持平,2年期主力合约涨0.01%。A股早盘大小指数分化,“煤飞色舞”行情再现;午后股指出现跳水,上证指数录得三连阴,创业板指下挫逾3%。上证指数收跌0.65%,深证成指跌1.95%,创业板指跌3.46%。

通胀忧虑再起,大宗商品延续强势。国内商品期市收盘多数上涨,黑色系全线上涨,铁矿石涨逾6%,动力煤、焦煤涨逾3%;贵金属全线上涨,沪银涨近3%;基本金属多数上涨,沪铝涨近3%,沪铜、国际铜涨逾2%。

银行间主要利率债收益率表现不一,长券收益率多数上行,短券收益率则下行。10年期国开活跃券210205收益率上行1.65bp,3年期国开活跃券210202收益率下行0.25bp;10年期国债活跃券200016收益率上行0.5bp,2年期国债活跃券200018收益率下行2.24bp。

信用债行情整体稳定,少数网红债波动较大。“16成渝01”涨近10%,“19津保03”涨超7%,“PR长轨交”涨近3%;“PR津城投”跌近18%,“17滇投债”跌近7%,“12青国投MTN3”跌超6%,“19云建G1”跌超5%,“20同煤03”跌超2%。

银行间市场资金面继续宽松,主要期限资金价格进一步回落,其中隔夜回购加权利率再度大幅下行逾30bp,七天也下行逾21bp并跌破2%关口,并创出一个月新低。交易员称,月初流动性扰动因素不多,虽央行依然维持百亿逆回购规模对冲到期,但市场各期限资金供给均充裕;近日地方债发行缴款规模也有限,故对资金面影响亦不明显。

南京一位券商交易员称,央行的操作行为仍然是一个维稳的姿态,这个操作释放的信号可能是在于地方债吧。之前央行官员也已表态会配合地方债发行,虽然最近几天的发行规模有限,对资金影响不明显,但5月整体供给规模还是不小,而且5月缴税规模亦偏大,后期流动性局面仍有待观察。

中信固收认为,5月份债市的核心逻辑是通胀和资金面。就资金面而言,5月流动性缺口扩大较为确定,而央行延续100亿元逆回购操作惯例反映出货币政策当前对流动性并没有明显的宽松呵护之心,防御性操作心态背后需要关注5月份资金面波动。当前需要警惕资金利率中枢上行或波动性增大风险可能对长端利率产生的压力。

//债市要闻 //

1、中国4月进出口继续高增长,外贸维持高景气区间

据海关统计,今年前4个月,我国进出口总值11.62万亿元人民币,同比增长28.5%,比2019年同期增长21.8%。其中,出口6.32万亿元,同比增长33.8%,比2019年同期增长24.8%;进口5.3万亿元,同比增长22.7%,比2019年同期增长18.4%;贸易顺差1.02万亿元,同比增加149.7%。4月份,我国进出口总值3.15万亿元,同比增长26.6%,环比增长4.2%,比2019年同期增长25.2%。

2、4月财新中国服务业PMI升至56.3,连续12个月位于扩张区间

4月财新中国服务业PMI升至56.3,连续12个月位于扩张区间,前值为54.3。制造业和服务业PMI增速均加快,带动4月财新中国综合PMI上升1.6个百分点至54.7,扩张率也为2021年以来最显著,显示中国生产经营活动总量大幅加速扩张。

3、美国4月季调后非农就业人口新增26.6万人,远逊预期

美国4月季调后非农就业人口新增26.6万人,预期增97.8万人,前值增91.6万人;失业率6.1%,预期5.8%,前值6%。平均每小时工资环比增0.7%,预期持平,前值降0.1%;平均每小时工资同比增0.3%,预期降0.4%,前值增4.2%。

4、陈茂波:粤港澳大湾区跨境理财通和“债券通”南向通很快会落实推出

中国新闻网报道,香港财政司司长陈茂波表示,香港金管局正与中国人民银行及澳门金融管理局敲定跨境双向理财通业务试点的实施细则,很快便会落实推出;金管局与中国人民银行就“债券通”南向开通的实施细则亦已准备就绪,相信亦会很快落实。

5、4月地方债发行规模增至7758亿,新增债发行进度仅8.16%

据21世纪经济报道,截至4月末,新增地方债发行3649亿,仅完成全年额度的8.16%。今年3月全国人大审议通过的预算报告显示,2021年地方政府新增一般债额度8200亿,新增专项债额度36500亿,合计44700亿。换言之,年内还有超4万亿新增地方债额度待发行。

6、国务院办公厅:对上海市浦东新区等地方行政区域内企业申请企业债券实行“直通车”机制

国办印发通报,对2020年真抓实干成效明显地方予以督查激励。从2021年起两年内,对上海市浦东新区,江苏省苏州市等地方行政区域内企业申请企业债券实行“直通车”机制,即企业直接向国家发改委指定的受理机构申报,实行“即报即审”,审核时间由15个工作日缩短到5个工作日。

7、河南能源化工集团:2020年净亏损56.32亿元,2021年1季度扭亏为盈

河南能源化工集团有限公司公告称,公司2020年净资产384.61亿元,净利润-56.32亿元,亏损金额达到净资产的14.63%。2021年1季度,公司实现利润总额4.02亿元,净利润0.51亿元,整体扭亏为盈。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,5月7日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

资金面(CP):

银行间市场资金面继续宽松,主要期限资金价格进一步回落,其中隔夜回购加权利率再度大幅下行逾30bp,七天也下行逾21bp并跌破2%关口,并创出一个月新低。交易员称,月初流动性扰动因素不多,虽央行依然维持百亿逆回购规模对冲到期,但市场各期限资金供给均充裕;近日地方债发行缴款规模也有限,故对资金面影响亦不明显。

//利率债市场//

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

//信用债市场//

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单//

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行//

5月7日,债券市场共发行188只债券,总发行量1411.12亿元,101只债券到期,3只债券提前兑付,无债券回售,无债券赎回,总偿还量785.77亿元,当日净融资额为625.35亿元。

从发债类型看,5月7日,债券市场共发行国债2只,地方政府债19只,同业存单135只,金融债3只,公司债5只,中期票据14只,短期融资券2只,资产支持证券8只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1、财政部91天、182天期贴现国债中标收益率分别为1.8167%、1.9967%,投标倍数分别为4.48、4.09。

2、进出口行1年、3年、10年期固息增发债中标收益率分别为2.2886%、3.0202%、3.5325%,投标倍数分别为6.28、4.96、4.18。

//银行间债券市场交易结算日报 //

5月7日(星期五),全国银行间债券市场结算总量为40,666.60亿元,较上日下降1.84%,交易结算总笔数为20,161笔。其中,质押式回购35,649.68亿元,买断式回购134.12亿元,现券交易4,458.80亿元,债券借贷424.00亿元。银行间债券市场回购利率整体下行,其中,7天回购利率下降10.6bp至2.023%。

//债券重大事件//

//海外信用评级汇总//

▪

责任编辑:唐婧

原标题:贸易数据超预期通胀忧虑打压长债期现货走势分化